事業承継に必要な税務の基礎知識について解説します(第4回 相続時精算課税制度 )

相続や贈与の理解には税務の知識が必要となりますが、特に贈与税に関する重要なポイントのみに絞って5回シリーズで解説します。第4回は、「相続時精算課税制度」について解説します。

相続時精算課税制度の目的

高齢化の進展に伴い、相続による次世代への資産移転の時期が従来よりも大幅に遅れてきていること、高齢者の保有する資産の有効活用を通じて経済社会の活性化にも資するといった社会的要請を踏まえ、生前における贈与による資産移転の円滑化に資することを目的として、平成15年度税制改正において創設されたものです。

相続時精算課税制度の内容

生前贈与については、一定の要件を満たす受贈者の選択により、暦年単位による贈与税の課税方法「暦年課税」に代えて、「相続時精算課税制度」の適用を受けることができます。

相続時精算課税制度とは、特定の贈与者からの贈与時に贈与財産に対する贈与税額(特別控除額:累積2,500万円、税率:一律20%)を支払い、その後の特定の贈与者の相続開始時にその贈与財産と相続財産の合計額を課税価格として計算した相続税額から、すでに支払った贈与税額を控除することにより、贈与税・相続税を通じた納税をすることができる制度です。

なお、令和5年度の税制改正に伴い、令和6年1月1日以後に受けた贈与については、「令和5年度税制改正(資産課税等)の変更点について解説します」に記載のとおり、生前贈与加算の期間が7年に延長され、また、上記の特別控除(2,500万円)と別に、年間110万円までの「基礎控除」が認められることになりました。※まずは顧問税理士などの外部専門家へご確認されることをお勧めします。

適用対象者

相続時精算課税の適用を受けるためには、次のとおり受贈者および贈与者について一定の要件があります。

| 受贈者(相続時精算課税適用者) | 贈与者の推定相続人である直系卑属および孫のうち、贈与を受けた年の1月1日において18歳以上である者 |

|---|---|

| 贈与者(特定贈与者) | 贈与をした年の1月1日において60歳以上である者 |

適用対象となる財産等

相続時精算課税の適用に当たっては、贈与財産の種類(贈与によって取得したものとみなされる財産を含む。)、贈与財産の価額(金額)並びに贈与回数に関する制限はありません。

適用手続き

相続時精算課税の適用を受けようとする受贈者は、贈与を受けた財産に係る贈与税の申告期間(贈与を受けた年の翌年の2月1日から、3月15日まで)内に「相続時精算課税選択届出書」を贈与税の申告書に添付して、納税地の所轄税務署長に提出する必要があります。

なお、提出された「相続時精算課税選択届出書」は撤回することができないので注意が必要です。

また、「相続時精算課税選択届出書」は、一度提出すれば翌年以降再提出する必要はありません。

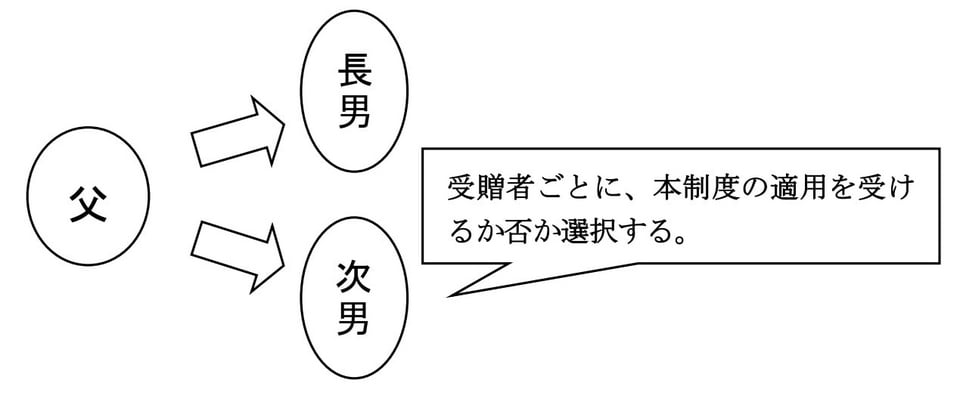

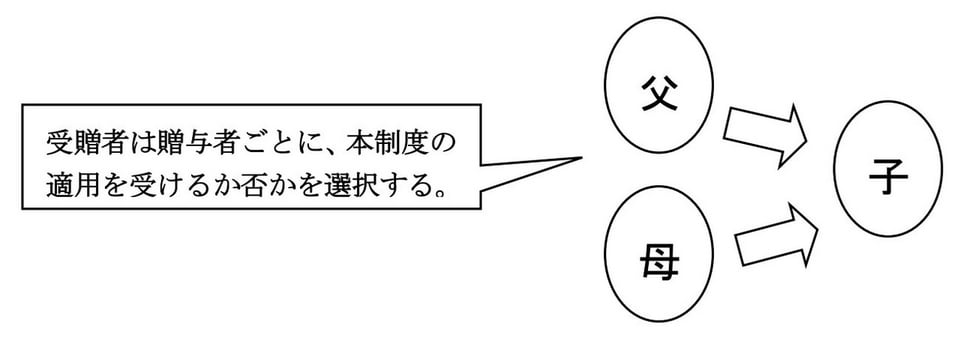

相続時精算課税制度の適用を受けるか否かについては、受贈者ごとに、また、受贈者は贈与者ごとに選択することができます。

贈与税額の計算

課税価格

特定贈与者ごとにその年中において贈与により取得した財産の価額を合計し、それぞれの合計額をもって、贈与税の課税価格とします。

特別控除額

特定贈与者ごとの相続時精算課税に係る贈与税の課税価格からそれぞれ次に掲げる金額のうちいずれか低い金額を控除します。

- 2,500万円(既にこの特別控除を適用した金額がある場合には、その金額の合計額を控除した残額)

- 特定贈与者ごとの贈与税の課税価格

税率

贈与税額は、特定贈与者ごとに計算した贈与税の課税価格(特別控除額を控除した金額)にそれぞれ20%の税率を乗じて計算した金額とします。

相続税額の計算

課税価格

相続時精算課税適用者が、特定贈与者の相続に際し、相続又は遺贈により財産を取得した時は、相続時精算課税の適用を受けた財産については相続税の課税価格に加算されます。

また、相続時精算課税適用者が、特定贈与者の相続に際し、相続又は遺贈により財産を取得しなかった時は、相続時精算課税の適用を受けた財産については相続又は遺贈により取得したものとみなされます。

贈与税額控除

相続時精算課税の適用を受ける財産に係る贈与税相当額は、相続税額から控除されます。

なお、相続税額から控除しきれない贈与税相当額については、還付を受けることができます。

この場合の申告書は、特定贈与者の相続開始の日の翌日から起算して5年を経過する日まで提出することができます。

「税務大学校 講本」(国税庁)を加工して作成

次回は、贈与税の申告と納付について解説します。

このブログ記事の詳細は、専門知識が必要となることも多いため、弁護士、税理士などの外部専門家へご確認されることをお勧めします。

ひとつでも気になることがあれば、お気軽にご相談ください!

- 親族への計画的な事業引継をしたい!

- 従業員に後継者として会社を任せたい!

- 後継者候補を探してほしい!

- 他の企業に会社(事業)を売却したい!

- 他の企業(事業)を買収したい!

- 当事者同士では承継の合意はできているが不安!

神奈川県事業承継・引継ぎ支援センターの特徴

神奈川県事業承継・引継ぎ支援センターは、「産業競争力強化法」に基づき、公益財団法人神奈川産業振興センターが経済産業省関東経済産業局から委託を受けて実施している国の事業です。安心してご相談いただけます。

相談はすべて無料です。お気軽にご相談いただけます。

中小企業のM&A・事業承継に詳しい専門家が、秘密厳守でご相談を承ります。

| 神奈川県事業承継・引継ぎ支援センター(外部専用サイト) |

相談のお申し込みは

相談予約申込書のダウンロード 事業承継・引継ぎ支援-相談予約申込書

インターネット相談予約 インターネット相談予約