事業承継

掲載日:2023年9月19日

令和5年度税制改正(資産課税等)の変更点について解説します

資産課税等

税金は、税負担を経済活動のどの局面に求めているかに着目するかにより、所得課税、消費課税、資産課税等に分けることができます。

このうち、資産課税等は、国や地方公共団体が、個人や法人の資産の取得や保有などに着目して課税する様々な税目から構成されています。

例えば、遺産の相続に際して課せられる相続税や財産の贈与に際して課せられる贈与税などがあります。

令和5年度税制改正のうち、資産課税等では次世代への早期の資産移転及び資産の再分配機能を確保する観点から、資産移転の時期の選択により中立的な税制が構築されています。

改正の背景

- 贈与税は、相続税の累進回避を防止する観点から、相続税よりも高い税率構造となっています。

- 実際、相続税がかからない方や相続税がかかる方であってもその多くの方にとっては、相続税の税率よりも贈与税の税率の方が高いため、若年層への資産移転が進みにくくなっています。

- 他方、相続税がかかる方の中でも相続財産の多いごく一部の方にとっては、相続税の税率よりも贈与税の税率の方が低いため、財産を分割して贈与する場合、 相続税よりも低い税率が適用されます。

⇒生前贈与でも相続でもその選択に即した資産移転が行われるよう、相続・贈与に係る税負担を一定にしていくため、「資産移転の時期の選択により中立的な税制」を構築していく必要があります。

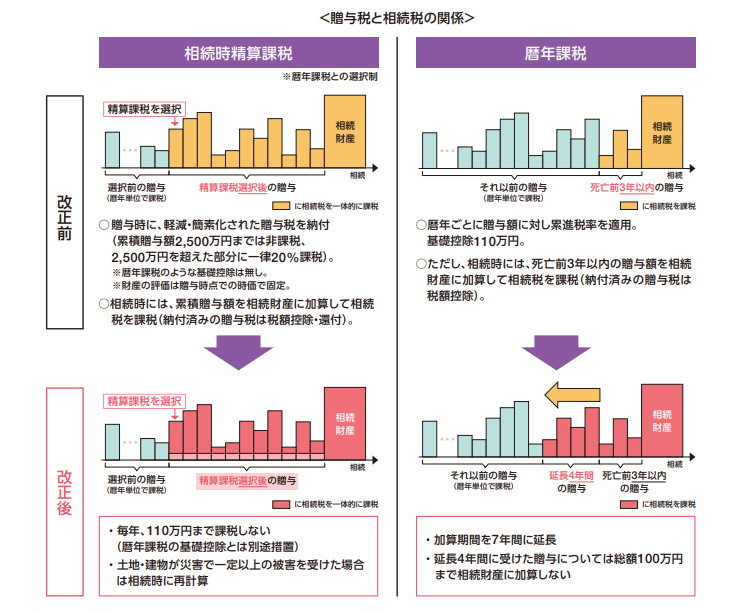

資産移転の時期の選択により中立的な税制の構築等

- 相続時精算課税制度(※)について、暦年課税の基礎控除とは別途、110万円の基礎控除を創設するとともに、相続時精算課税で贈与を受けた土地・建物が災害により一定以上の被害を受けた場合に相続時にその課税価格を再計算する見直しを行います。

- 暦年課税において贈与を受けた財産を相続財産に加算する期間を相続開始前3年間から7年間に延長し、延長した4年間に受けた贈与のうち総額100万円までは相続財産に加算しない見直しを行います。

(※)相続時精算課税制度は、次世代への早期の資産移転及びその有効活用を通じた経済社会の活性化の観点から、平成15年度に導入されました。暦年課税との選択制です。

上記見直しは、令和6年1月1日以後に受けた贈与について適用されます。

- 教育資金の一括贈与に係る贈与税の非課税措置について、節税的な利用につながらないよう所要の見直しを行った上で、適用期限を3年延長します。

- 結婚・子育て資金の一括贈与に係る贈与税の非課税措置について、節税的な利用につながらないよう所要の見直しを行った上で、適用期限を2年延長します。

(出典)財務省:令和5年度税制改正

このブログ記事の詳細は、まずは顧問税理士などの外部専門家へご確認されることをお勧めします。

ひとつでも気になることがあれば、お気軽にご相談ください!

- 親族への計画的な事業引継をしたい!

- 従業員に後継者として会社を任せたい!

- 後継者候補を探してほしい!

- 他の企業に会社(事業)を売却したい!

- 他の企業(事業)を買収したい!

- 当事者同士では承継の合意はできているが不安!

神奈川県事業承継・引継ぎ支援センターの特徴

神奈川県事業承継・引継ぎ支援センターは、「産業競争力強化法」に基づき、公益財団法人神奈川産業振興センターが経済産業省関東経済産業局から委託を受けて実施している国の事業です。安心してご相談いただけます。

相談はすべて無料です。お気軽にご相談いただけます。

中小企業のM&A・事業承継に詳しい専門家が、秘密厳守でご相談を承ります。

| 神奈川県事業承継・引継ぎ支援センター(外部専用サイト) |

相談のお申し込みは

相談予約申込書のダウンロード 事業承継・引継ぎ支援-相談予約申込書

インターネット相談予約 インターネット相談予約