事業承継

カテゴリ・年で絞り込む

事業承継

-

掲載日:2025年05月26日 中小企業の皆さま~無料の相談窓口をご活用ください~ 無料の相談窓口をご活用ください 近年の中小企業を取り巻く環境は、かつてないほどに...

掲載日:2025年05月26日 中小企業の皆さま~無料の相談窓口をご活用ください~ 無料の相談窓口をご活用ください 近年の中小企業を取り巻く環境は、かつてないほどに... -

掲載日:2025年04月01日 神奈川県事業承継・引継ぎ支援センターはWebサイトのドメインを変更しました 事業承継・引継ぎ支援センターとは、全国47都道府県に設置されている公的機関です。

掲載日:2025年04月01日 神奈川県事業承継・引継ぎ支援センターはWebサイトのドメインを変更しました 事業承継・引継ぎ支援センターとは、全国47都道府県に設置されている公的機関です。 -

掲載日:2025年03月03日 事業承継の不安を解消するには? 事業承継・引継ぎ支援センターとは、全国47都道府県に設置されている公的機関です。

掲載日:2025年03月03日 事業承継の不安を解消するには? 事業承継・引継ぎ支援センターとは、全国47都道府県に設置されている公的機関です。 -

掲載日:2025年02月03日 中小企業の未来を守る!神奈川の事業承継支援 事業承継・引継ぎ支援センターとは、全国47都道府県に設置されている公的機関です。

掲載日:2025年02月03日 中小企業の未来を守る!神奈川の事業承継支援 事業承継・引継ぎ支援センターとは、全国47都道府県に設置されている公的機関です。 -

掲載日:2025年01月06日 新年の決意!事業承継で次世代へバトンタッチ 事業承継・引継ぎ支援センターとは、全国47都道府県に設置されている公的機関です。

掲載日:2025年01月06日 新年の決意!事業承継で次世代へバトンタッチ 事業承継・引継ぎ支援センターとは、全国47都道府県に設置されている公的機関です。 -

掲載日:2024年12月25日 事業承継で受け継がれた味 京都のお土産「あめ久」佃煮 職場の人から京都「あめ久」佃煮のお土産いただきました...

掲載日:2024年12月25日 事業承継で受け継がれた味 京都のお土産「あめ久」佃煮 職場の人から京都「あめ久」佃煮のお土産いただきました... -

掲載日:2024年12月16日 事業承継のお悩みはお気軽にご相談ください 事業承継・引継ぎ支援センターとは、全国47都道府県に設置されている公的機関です。

掲載日:2024年12月16日 事業承継のお悩みはお気軽にご相談ください 事業承継・引継ぎ支援センターとは、全国47都道府県に設置されている公的機関です。 -

掲載日:2024年11月18日 事業承継・引継ぎ支援センターってどんな機関? 事業承継・引継ぎ支援センターとは、全国47都道府県に設置されている公的機関です。

掲載日:2024年11月18日 事業承継・引継ぎ支援センターってどんな機関? 事業承継・引継ぎ支援センターとは、全国47都道府県に設置されている公的機関です。 -

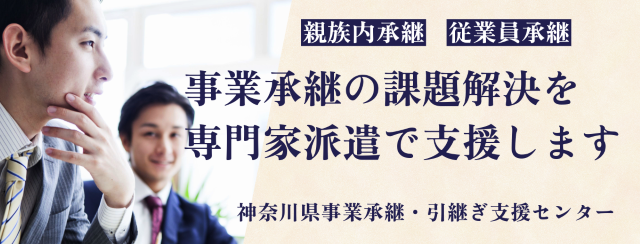

掲載日:2024年11月05日 事業承継の課題解決を専門家派遣で支援します! 事業承継の課題を専門家派遣で支援します

掲載日:2024年11月05日 事業承継の課題解決を専門家派遣で支援します! 事業承継の課題を専門家派遣で支援します -

掲載日:2024年10月15日 サプライチェーン事業承継のご案内 サプライチェーン事業承継のご案内 サプライチェーン事業承継について サプライチェ...

掲載日:2024年10月15日 サプライチェーン事業承継のご案内 サプライチェーン事業承継のご案内 サプライチェーン事業承継について サプライチェ... -

掲載日:2024年09月17日 中小M&Aガイドラインが改訂されました 2024年9月30日、経済産業省中小企業庁は、中小M&Aガイドラインを改訂しました。

掲載日:2024年09月17日 中小M&Aガイドラインが改訂されました 2024年9月30日、経済産業省中小企業庁は、中小M&Aガイドラインを改訂しました。 -

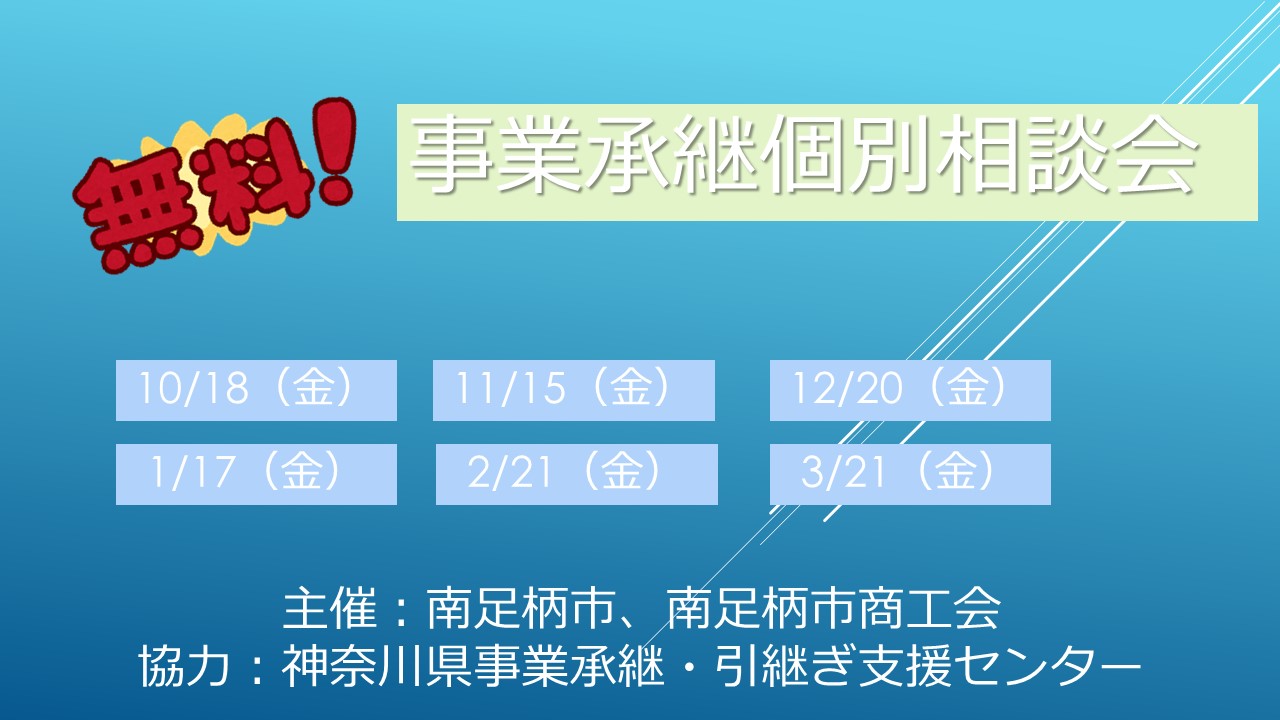

掲載日:2024年09月09日 【南足柄市限定】事業承継個別相談会を開催します 南足柄市及び南足柄市商工会の主催により「事業承継個別相談会」を開催します。

掲載日:2024年09月09日 【南足柄市限定】事業承継個別相談会を開催します 南足柄市及び南足柄市商工会の主催により「事業承継個別相談会」を開催します。