KIP国際化支援専門員コラム Vol.2 「LPI(Logistics Performance Index)から見える日本の物流の課題」

KIP国際化支援専門員コラム Vol.2 「LPI(Logistics Performance Index)から見える日本の物流の課題」

国際化支援専門員コラムは、さまざまなテーマで不定期に掲載していきますので、お楽しみください。

今回は、「LPI(Logistics Performance Index)から見える日本の物流の課題」をお届けします。

はじめに

国際課支援専門員の小島です。

2023年4月に、世界銀行からLogistics Performance Index(LPI:物流パフォーマンス指標)が発表されました。この指標は、2007年から概ね2年ごとに発表されて来ましたが、コロナ禍のため今回は2018年以来の久しぶりの発表となりました。

以下、LPIから見える日本の物流の課題を考察しました。

1.LPI(Logistics Performance Index)とは

この指標(2023年)は、世界139か国を対象としており、各国の貿易や物流、サプライチェーン等のレベルを以下の項目について明らかにすることで、課題や問題の解決策、円滑なサプライチェーンの重要性を認識することを目的としている。

調査方法は、1,000名以上の国際フレイトフォワーダーや宅配業者を対象としたアンケートによる「定性調査」と、サプライチェーンの効率性を測るデータ(時間、コスト、輸出入品に関する諸手続きなど)による「定量調査」があり、その結果に基づき以下の6項目について1~5の間の点数で評価され、それらを総合したスコアがLPIとなる。

- 通関(通関手続きの効率度)

The efficiency of customs and border clearance(税関と国境通関の効率) - インフラ(物流インフラの質)

The quality of trade and transport infrastructure(貿易および輸送インフラの質) - コスト(輸送価格競争力)

The ease of arranging competitively priced shipments(競争力のある価格の出荷の手配の容易さ) - 品質(物流サービスの品質)

The competence and quality of logistics services(ロジスティクスサービスの能力と品質) - トレース(荷物追跡能力)

The ability to track and trace consignments(貨物の追跡及び追跡機能の能力) - 納期遵守(納期遵守率)

The frequency with which shipments reach consignees within scheduled or expected delivery times(計画又は予定の納期内に貨物が荷受人に到着する頻度)

世界銀行 LPIのURL:https://lpi.worldbank.org/

2.世界ランキング概要

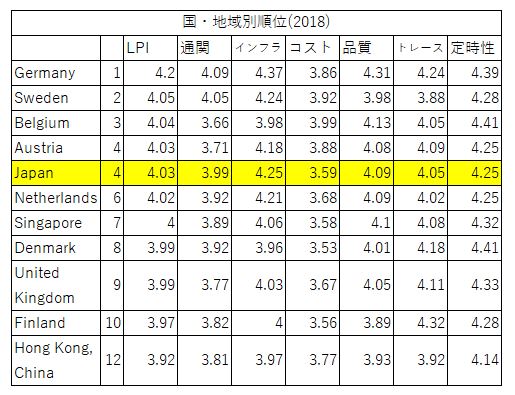

2023年の結果は、コロナ禍の前の2018年に7位であったシンガポールがトップとなった。この大きな要因は、①通関(通関手続きの効率度)(3.89→4.2)と、②インフラ(物流インフラの質)(4.06→4.6)が大幅に向上したことによる。シンガポールは、2016年以前は、この2項目について安定的に良いスコアであったが、2018年に限って比較的低いスコアがついており、大きな変化があったとは思えない。また、2018年にトップであったドイツが2023年に4位になったが、やはり、大きな変化があったとは思えない。強いて言えば、①通関(通関手続きの効率度)(4.09→3.9)に悪化したことが影響したと考えられるが、全体のLPIスコア大きな影響を与えるレベルとは思えない。

日本の2018年のLPIは、総合4位のスコア4.03であったが、2023年のスコアは3.9で14位となった。その最大の要因は③コスト(輸送価格競争力)(3.59→3.3)が大幅に悪化したことによる。2007年に初めてLPIが発表されて以来、日本は、「輸送価格競争力」=コストについて低いスコアであったが、2023年は今までで最低のスコアであった。

【世界銀行の資料により筆者が表作成】

【世界銀行の資料により筆者が表作成】

3.LPIから見える日本の課題

日本は、過去から通関、インフラ、品質、トレース、納期遵守等の項目では良いスコアを獲得しているとは言え、トップクラスの国や地域と比較すると、平均レベルか平均を下回るレベルである。また、コストについては、常に低いスコアを付けられており、中進国レベルであると言える。

日本の多くの物流会社は、「きめ細かなサービス」や「高い物流品質」、「高い納期遵守率」を強みと認識していると思われる。LPIの項目で言えば、「品質」、「トレース」、「納期遵守」等のレベルが高いと認識しているのではなかろうか?しかし、日本のこれらの項目のスコアは、多くの日本の物流会社認識とは違って、決して日本が突出して良いという訳ではない。コスト高について言えば、「きめ細かなサービス」や「高い物流品質」、「高い納期遵守率」を実現するためのコストが一つの要因であると考えられるが、その他にもコスト高になる要因がないのか、LPIスコアの高い、ドイツ、シンガポール、香港と比較してみた。

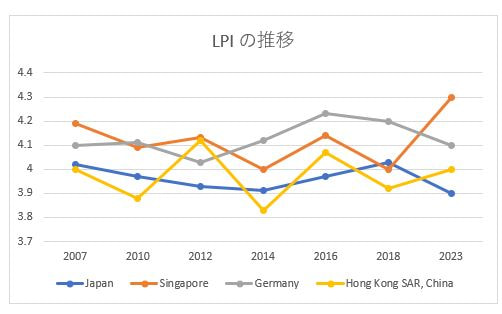

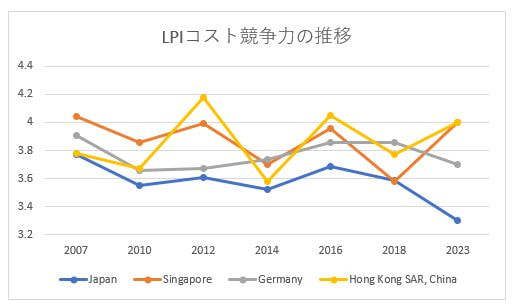

【世界銀行の資料により筆者が表作成】

【世界銀行の資料により筆者が表作成】

上記のグラフは、LPI総合スコアとLPIのコストのスコアの推移である。多少バラツキはあるが、両方のグラフともその推移は似通っている。例えば、ドイツの「コスト」のスコアは常に日本より高いが、LPI総合スコアも同様である。また、2018年から2023年に掛けて、日本は「コスト」のスコアを大幅に落とし、シンガポールは大幅に上げたが、LPI総合スコアも同様の動きである。香港のLPI総合スコアの推移と「コスト」のスコアの推移は、同じような動きをしている。ドイツ、シンガポール、香港等のトップクラスの国や地域では、「通関」、「インフラ」、「品質」、「トレース」、「納期遵守」は良いのは当たり前で、最終的には、「コスト」がLPIで示される物流の総合競争力を規定しているように感じる。

4.なぜ、日本の「コスト」が高いのか?

では、なぜ、日本の「コスト」が高いのか?先に述べた「きめ細かなサービス」や「高い物流品質」「高い納期遵守率」に掛かるコスト以外にも要因があるのではないか、と考察してみた。

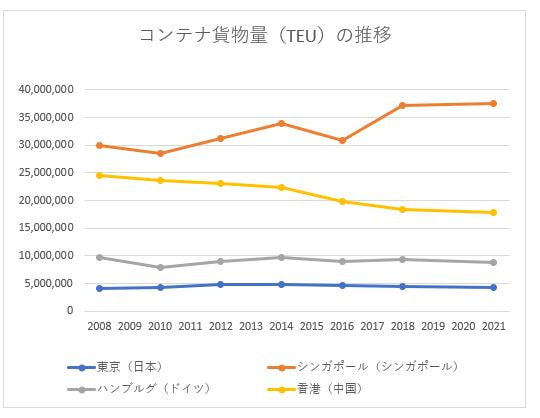

【公益社団法人日本港湾協会港湾政策研究所のデータにより筆者が作成】

【公益社団法人日本港湾協会港湾政策研究所のデータにより筆者が作成】

上のグラフは、東京港、シンガポール港、ハンブルグ港、香港の20フィートコンテナ換算の取り扱い荷量の推移である。日本とドイツは複数の港があるので、東京港を日本の代用、ハンブルグ港をドイツの代用とした。

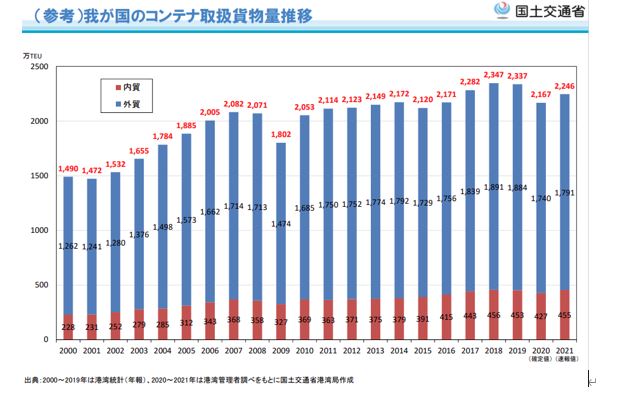

シンガポールや香港は、近隣の港からフィーダー船で荷を集め、外航船に積み替える巨大なハブ港の役割を担っている。日本には実質的にハブ港はないので、例えば、新潟からアメリカに荷を運ぶ場合、フィーダー船でハブ港である韓国・釜山港まで運び、外航船に積み替えるという方式になるだろう。東京、横浜、名古屋、神戸等の港湾でも、世界規模で言えば中規模程度のため、上海、シンガポール、香港等のハブ港と比べれば必然的に外航船の寄港回数も制約され、取り扱い荷量も多くない。そのため、リードタイムやコストの面で競争力のある輸送手段が限られているのではないだろうか?以下のグラフは、日本のコンテナ取り扱い貨物量の推移であるが、ここ20年近く全く増加していない。2021年の上海港の荷扱い量は20フィートコンテナ換算で4,700万TEUに上り、日本全体の約2倍に当たる。

やはり、経済を発展させ海外との貿易量を増やさなければ、外航船の寄港も限られ、物流コスト、リードタイムの面で競争力を確保できず、延いては、物流全体の競争力を持てないということであろう。

尚、香港について言うと、毎年、取り扱い荷量を減らしているよう見えるが、近隣の深センや広州と合わせれば、同地区で大幅に取り扱い荷量が増えている。香港は、慢性的に取り扱い荷量が港湾能力をオーバーしていたが、その機能の一部が深?や広州で代替されることにより、効率が上がってコスト競争力が高まったのではないかと思われる。

【国土交通省の資料による】

【国土交通省の資料による】

更に、日本の港湾のコスト高の要因として、トン税(外国船が日本の港に入港するときに払う税金)が高い、港湾の利権関係が複雑であること、港湾の24時間化が遅れていること、等が上げられる。

日本の物流競争力を高めるためには、日本の産業競争力を強化することで輸出入貨物量を増加させることが重要である。また、行政、税制、業界団体の制度等もユーザーの視点に立って改革することも忘れてはならない。そのために、LPIは、諸外国とのベンチマークをする上で、有用なデータとして活用できるであろう。

以上

~お気軽にご相談ください~ KIP国際化支援専門員のご紹介

海外駐在や貿易実務など、海外ビジネス経験豊富な企業OBを国際化支援専門員として配置しており、

企業からの個別相談にアドバイスや情報提供を行っています!