事業承継に必要な税務の基礎知識について解説します2(第6回 相続税の申告 )

相続や贈与の理解には税務の知識が必要となりますが、特に相続税に関する重要なポイントのみに絞って7回シリーズで解説します。第6回は、「相続税の申告」について解説します。

申告書の提出

(1)申告書の提出を要する者

被相続人から相続または遺贈により財産を取得した者の課税価格の合計額が、遺産に係る基礎控除額を超える場合において、納付すべき相続税額が算出される者は、相続税の申告書を提出しなければなりません。

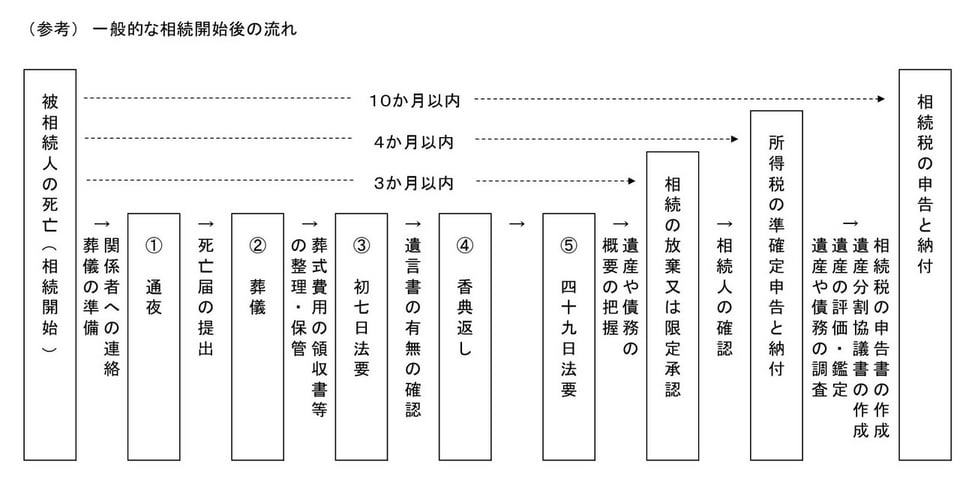

(2)申告書の提出期限

相続税の申告期限は、その相続の開始があったことを知った日の翌日から10か月以内です。

(例)相続の開始があったことを知った日が2023年6月19日とすると、申告期限は2024年4月19日となります。

(3)申告書の提出先(納税地)

相続税の申告書は、相続または遺贈により財産を取得した者の納税地の所轄税務署長に提出することとされています。

この場合の納税地は、相続または遺贈により財産を取得した者の住所地等ですが、相続財産は、被相続人の住所地を中心に存在していることなどから、被相続人の死亡時における住所が日本国内にある場合には、当分の間、被相続人の死亡時における住所地が納税地とされており、相続税の申告書は被相続人の住所地を所轄する税務署長に提出することとなります。

さらに、同一の被相続人から相続または遺贈により財産を取得した者で、相続税の申告をしなければならない者が2人以上ある場合には、共同して相続税の申告書を提出することができるとされていることから、一般的には、多くの場合に共同して相続税の申告書が提出されています。

「税務大学校 講本」(国税庁)を加工して作成

次回は、相続税額の納税について解説します。

このブログ記事の詳細は、専門知識が必要となることも多いため、弁護士、税理士などの外部専門家へご確認されることをお勧めします。

ひとつでも気になることがあれば、お気軽にご相談ください!

- 親族への計画的な事業引継をしたい!

- 従業員に後継者として会社を任せたい!

- 後継者候補を探してほしい!

- 他の企業に会社(事業)を売却したい!

- 他の企業(事業)を買収したい!

- 当事者同士では承継の合意はできているが不安!

神奈川県事業承継・引継ぎ支援センターの特徴

神奈川県事業承継・引継ぎ支援センターは、「産業競争力強化法」に基づき、公益財団法人神奈川産業振興センターが経済産業省関東経済産業局から委託を受けて実施している国の事業です。安心してご相談いただけます。

相談はすべて無料です。お気軽にご相談いただけます。

中小企業のM&A・事業承継に詳しい専門家が、秘密厳守でご相談を承ります。

| 神奈川県事業承継・引継ぎ支援センター(外部専用サイト) |

相談のお申し込みは

相談予約申込書のダウンロード 事業承継・引継ぎ支援-相談予約申込書

インターネット相談予約 インターネット相談予約