遺留分に関する民法の特例について解説します

「遺留分」については、事業承継に必要な法務の基礎知識について解説します(第7回 遺留分)で解説いたしましたが、再確認してみましょう。

原則として、自分の財産はどのように処分するのも自由ですが、民法では、遺族の生活の安定や最低限度の相続人間の平等を確保するために、相続人(兄弟姉妹及びその子を除く。) に最低限の相続の権利を保障しています。これが「遺留分」です。

遺留分に関する民法の特例

事業承継を円滑に行うためには、後継者に自社株式・事業用資産を集中させて承継させることが必要です。

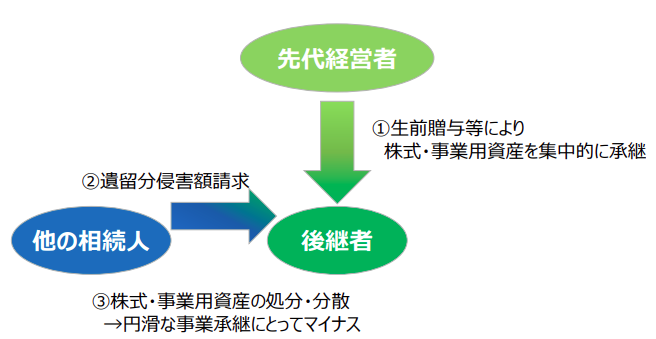

先代経営者(例えば父) が、生前贈与や遺言によって後継者(例えば長男) に自社株式・事業用資産を集中させ、会社や個人事業の経営を承継させようとしても、うまくいかない場合があります。

それは、相続人には原則として「遺留分」があるからです。

推定相続人が複数いる場合、遺留分を侵害された相続人から遺留分侵害額に相当する金額の支払いを求められた結果、自社株式や事業用資産を処分せざるを得なくなりそれらが分散してしまうなど、事業承継にとっては大きなマイナスとなる場合があります。

このような遺留分の問題に対処するため、経営承継円滑化法は、「遺留分に関する民法の特例」(以下「民法特例」といいます)を規定しています。

民法の特例を活用することにより、自社株式や事業用資産が遺留分により分散してしまうことを防止することができます。

会社または個人事業の経営を承継する際、この民法特例を活用すると、後継者を含めた先代経営者の推定相続人全員の合意の上で、先代経営者から後継者に贈与等された自社株式・事業用資産の価額について、

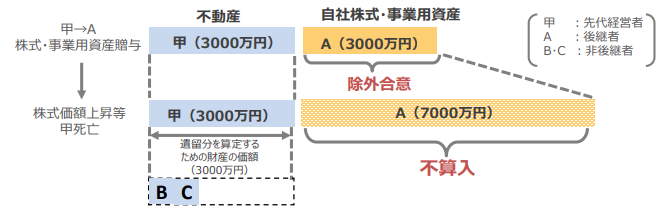

①遺留分を算定するための財産の価額から除外(除外合意)、または

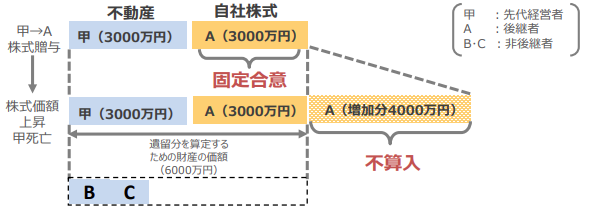

②遺留分を算定するための財産の価額に算入する価額を合意時の時価に固定(固定合意)(※)をすることができます(両方を組み合わせることも可能です)。

(※)固定合意は、会社の自社株式の場合のみ利用可能です。なお、固定する合意時の時価は、合意の時における相当な価額であるとの税理士、 公認会計士、弁護士等による証明が必要となります。

(1)除外合意

後継者が先代経営者から贈与等によって取得した自社株式・事業用資産の価額について、他の相続人は遺留分の主張ができなくなるので、相続紛争のリスクを抑えつつ、後継者に対して集中的に株式を承継させることができます。

(2)固定合意

自社株式の価額が上昇しても遺留分の額に影響しないことから、後継者の経営努力により株式価値が増加しても、相続時に想定外の遺留分の主張を受けることがなくなります。※会社のみ利用可能です。

(3)民法特例を利用するための要件

民法特例を利用するには、会社の経営の承継の場合と個人事業の経営の承継の場合の別に応じて、以下のそれぞれの要件を満たした上で、「推定相続人全員及び後継者の合意」を得て、「経済産業大臣の確認」及び「家庭裁判所の許可」を受けることが必要です。

| 会社の経営の承継の場合 | |

|---|---|

| (1)会社 |

|

| (2)先代経営者(旧代表者) |

|

| (3)後継者(会社事業後継者) |

|

| 個人事業の経営の承継の場合 | |

|---|---|

| (1)先代経営者(旧個人事業者) |

|

| (2)後継者(個人事業後継者) |

|

(出典)中小企業庁:事業承継と民法<遺留分>

このブログ記事の詳細は、専門知識が必要となることも多いため、弁護士、税理士などの外部専門家へご確認されることをお勧めします。

ひとつでも気になることがあれば、お気軽にご相談ください!

- 親族への計画的な事業引継をしたい!

- 従業員に後継者として会社を任せたい!

- 後継者候補を探してほしい!

- 他の企業に会社(事業)を売却したい!

- 他の企業(事業)を買収したい!

- 当事者同士では承継の合意はできているが不安!

神奈川県事業承継・引継ぎ支援センターの特徴

神奈川県事業承継・引継ぎ支援センターは、「産業競争力強化法」に基づき、公益財団法人神奈川産業振興センターが経済産業省関東経済産業局から委託を受けて実施している国の事業です。安心してご相談いただけます。

相談はすべて無料です。お気軽にご相談いただけます。

中小企業のM&A・事業承継に詳しい専門家が、秘密厳守でご相談を承ります。

| 神奈川県事業承継・引継ぎ支援センター(外部専用サイト) |

相談のお申し込みは

相談予約申込書のダウンロード 事業承継・引継ぎ支援-相談予約申込書

インターネット相談予約 インターネット相談予約