事業承継に必要な法務の基礎知識について解説します(第2回相続人の範囲と順位)

相続や贈与の理解には民法の知識が必要となりますが、特に重要なポイントのみに絞って8回シリーズで解説します。第2回は、「相続人の範囲と順位」について解説します。

相続人の範囲と順位

相続人となり得る者は、被相続人の(1)子(またはその代襲者)、(2)直系尊属(父母、祖父母など)、(3)兄弟姉妹(またはその代襲者)並びに(4)配偶者(法律上婚姻関係にある者で、内縁関係を含まない。)です。

これらの者のうち、相続開始時において生存していた者が複数あるときは、一定の順位により相続人となり、同順位の相続人が複数ある場合には、それらの複数の相続人が共同で相続することになります。

相続人の順位は、次の表のとおりで、被相続人の配偶者は、常に相続人となります。

| 順位 | 相続人 | 相続人・代襲相続人の範囲等 |

|---|---|---|

| 第一順位 | 子と配偶者 |

|

| 第ニ順位 | 直系尊属と配偶者 |

|

| 第三順位 | 兄弟姉妹と配偶者 |

|

(注) 被相続人に子がいる場合には、子と配偶者が第1順位で相続人となります。また、被相続人に直系卑属(子や孫)がいない場合で、直系尊属がいるときには、直系尊属と配偶者が第2順位で相続人となります。さらに、被相続人に直系卑属も直系尊属もいない場合に、兄弟姉妹と配偶者が第3順位で相続人となります

(1)養子

具体的な血縁とは無関係に、人為的にいわば法律の擬制によって本人の子として扱われるのが養子です。

養子は、養子縁組の届出をした日から養親の嫡出子としての身分を取得します。

したがって、養親に相続が開始すると養子は、第1順位の相続人となります。

(2)「嫡出子」と「非嫡出子」

嫡出子は、嫡出である子、つまり、法律上の婚姻関係にある男女間で生まれた子(婚内子)をいいます。

養子は、養子縁組により養親の嫡出子となります。

非嫡出子は、嫡出でない子、つまり、法律上の婚姻関係にない男女間に生まれた子(婚外子)をいいます。

母子関係は分娩の事実があれば認められ、父子関係は認知によって生じ、相続権が発生します。

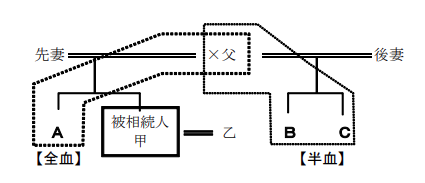

(3)「全血」と「半血」の兄弟姉妹

父母の双方を同じくする兄弟姉妹を「全血の兄弟姉妹」といい、父母の一方のみを同じくする兄弟姉妹を「半血の兄弟姉妹」といいます。

(注) 相続分については、後述のとおり、半血の兄弟姉妹は全血の兄弟姉妹の2分の1とされています。

(4)相続の欠格

欠格事由に該当する相続人の相続権を、何らの手続を経なくとも当然に剥奪する制度をいいます。

[欠格事由]

| (1) | 故意に被相続人または相続について先順位若しくは同順位にある者を死亡するに至らせ、または至らせようとしたため、刑に処せられた者 |

| (2) | 被相続人の殺害されたことを知って、これを告発せず、または告訴しなかった者 |

| (3) | 詐欺または強迫によって、被相続人が相続に関する遺言をし、撤回し、取り消し、または変更することを妨げた者 |

| (4) | 詐欺または強迫によって、被相続人に相続に関する遺言をさせ、撤回をさせ、取り消させ、または変更させた者 |

| (5) | 相続に関する被相続人の遺言書を偽造し、変造し、破棄し、または隠匿した者 |

(5)推定相続人の廃除

廃除事由がある場合において、被相続人自らの請求(遺言も可能)に基づいて、家庭裁判所が推定相続人(相続が開始した場合に相続人となるべき者)の相続権を剥奪する制度をいいます。

[欠格事由]

| (1) | 推定相続人が、被相続人に対して虐待をし、またはこれに重大な侮辱を加えたとき |

| (2) | 推定相続人にその他の著しい非行があったとき |

胎児の相続

胎児は、相続については、既に生まれたものとみなされるが、死体で生まれたときは、相続について胎児は初めからいないものとして取り扱われます。

(注)相続税法では、相続人となるべき胎児が相続税の申告書を提出するまでに出生していない場合、胎児の相続税の納税義務は、出生により発生するものとして取り扱うこととしています。

同時死亡の推定

海難事故や飛行機事故などで家族数人が死亡した場合において、死亡時期が定かでない場合には、同時に死亡したものと推定がなされます。

つまり、ある一人が死亡(相続開始)したときに、他の者も同時に死亡したものとされるので、両者の間に相続関係は発生しないことになります。

代襲相続

代襲相続とは、相続人となるべき者(被代襲者)が、相続開始以前に死亡しているときや相続欠格または廃除により相続権を失ったときにおいて、その被代襲者の直系卑属(代襲者)が被代襲者に代わって、その受けるはずであった相続分を相続することをいいます。

この代襲相続は、被代襲者の死亡などにより、その直系卑属が不利益を受けないようにするための制度です。

[要件]

| (1) 代襲原因 | 被代襲者の相続開始以前の死亡(同時死亡を含む。) |

| 被代襲者の相続欠格 | |

| 被代襲者の廃除 | |

| (2) 代襲者が被代襲者の子(被相続人の直系卑属に限る。)であること | |

| (3) 代襲者は被代襲者に対する関係でも相続権を失った者でないこと | |

| (4) 代襲者は相続開始時に存在すること | |

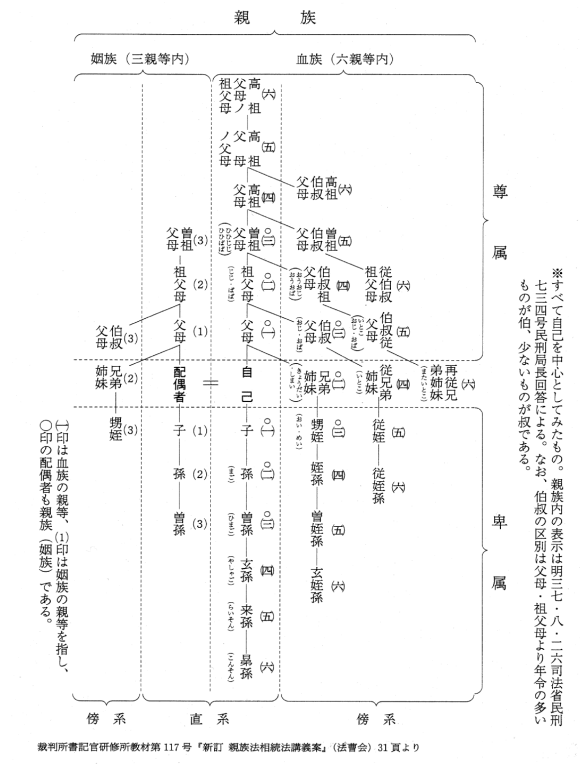

【親族・親等図表】

「税大講本」国税庁 (nta.go.jp)を加工して作成

次回は、相続分について解説します。

このブログ記事の詳細は、専門知識が必要となることも多いため、弁護士、税理士などの外部専門家へご確認されることをお勧めします。

ひとつでも気になることがあれば、お気軽にご相談ください!

- 親族への計画的な事業引継をしたい!

- 従業員に後継者として会社を任せたい!

- 後継者候補を探してほしい!

- 他の企業に会社(事業)を売却したい!

- 他の企業(事業)を買収したい!

- 当事者同士では承継の合意はできているが不安!

神奈川県事業承継・引継ぎ支援センターの特徴

神奈川県事業承継・引継ぎ支援センターは、「産業競争力強化法」に基づき、公益財団法人神奈川産業振興センターが経済産業省関東経済産業局から委託を受けて実施している国の事業です。安心してご相談いただけます。

相談はすべて無料です。お気軽にご相談いただけます。

中小企業のM&A・事業承継に詳しい専門家が、秘密厳守でご相談を承ります。

| 神奈川県事業承継・引継ぎ支援センター(外部専用サイト) |

相談のお申し込みは

相談予約申込書のダウンロード 事業承継・引継ぎ支援-相談予約申込書

インターネット相談予約 インターネット相談予約