国際化支援専門員コラム 「グローバル化がもたらす日本の自動車国内生産の危機」

国際化支援専門員コラムは、さまざまなテーマで不定期に掲載していきますので、お楽しみください。

今回は、「グローバル化がもたらす日本の自動車国内生産の危機」をお届けします。

はじめに

国際課支援専門員の小島です。

私は、かつて自動車産業に身を置いた者として、コロナ禍や半導体不足による自動車生産が減少していることに危機感を覚えていた。特に、神奈川県には自動車関連企業が多く、景気にも大きな影響があると思っていた。

しかし、この国内自動車生産台数の減少は、コロナ前から始まっており、2018年から2020年の3年間で185万台も生産が減少しているというではないか。仮に、自動車の1台当たりの平均販価を2百万円とすると、3.7兆円分の生産が吹き飛んだということだ。

また、2008年のリーマンショック、更には2011年の東日本大震災による超円高を契機に、中小のメーカーも含めて生産を海外に移転する動きが強まり、完成車の海外部品や材料比率が益々高まった。当に「産業の空洞化」が進んだ上での、この度の大幅な自動車国内生産の減少である。

このままで、優秀な中小の部品・材料メーカーに支えられた日本の自動車産業が維持できるのか。折しも、EV化という今まで積み上げて来た日本の自動車技術が不要になる産業革命が進行している。

このような状況で、円安を契機として国内への産業回帰などを検討しないと、日本は「途上国」に転落しかねない危惧を感じる。

以下、現状と今後の自動車産業を考察してみたい。

1.国内自動車生産の危機的レベル

2018年を基準に2021年までの3年間で、日本の自動車メーカー8社の国内生産台数が約2割に当たる約185万台も減少した。原因は、海外市場の成長と国内市場の低迷、更に新型コロナウイルス禍や半導体を初めとする部品不足などである。

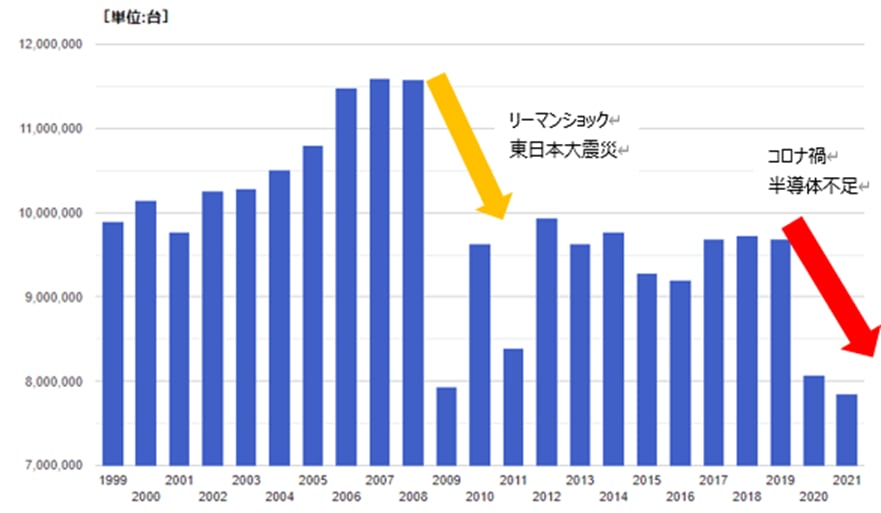

しかし、日本の自動車生産台数の減少は今に始まったことではない。リーマンショック(2008年)を挟んで一時1ドル=80円を超える超円高になり、その結果、海外に生産が移転し、国内生産が大幅に減った。

(出所:JAMAの統計資料よりグラフ化)

(出所:JAMAの統計資料よりグラフ化)

https://www.jama.or.jp/statistics/m_report/index.html

2021年における日本メーカー8社の世界生産台数の合計(約2355万台)は、2018年(約2870万台)に比べて約515万台落ちたが、このうち国内生産の落ち込みは35.8%(185万台)を占めた。

トヨタ自動車は、部品メーカーの経営を成り立たせるため、「国内生産300万台」の維持を目標に掲げてきたが、2020年、2021年と2年連続で国内生産が300万台を割り込んでしまった。それでも2021年の国内生産比率は33.5%を維持した。

日産自動車は、ゴーンショックに伴う経営危機もあり、3年前と比べて43万台以上内も国内生産台数を減らし、2021年の国内生産比率は13.9%まで低下し、ホンダも2021年の国内生産比率は僅か14.9%である。

このような状況で、売り上げの国内依存度が高い中小規模の部品メーカーは、事業継続が厳しい状況になりつつあり、自動車の国内生産レベルは、危機的水準に達したと言わざるを得ない。

2.中国部品への依存

近年、日本の工場で組立てた「日本車」であるにもかかわらず、中国製部品の割合が大きくなっている。2019年の中国からの自動車部品の輸入額は30億ドルで、部品輸入全体の37%を占め、2003年から約10倍に増えた。

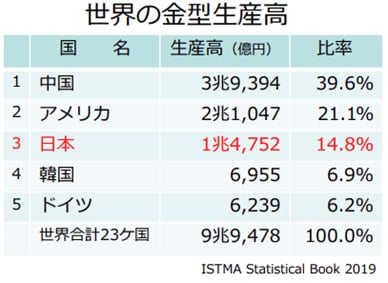

これまでに国内製から中国製に切り替わった部品は、主に樹脂、ゴム、プレス部品などの金型で決まる部品が多い。金型の需要の7割が自動車用で、日本が金型製作で強みを持っていたが、CAD・CAMやNCマシンが普及し、中国でも日本に負けない品質が出せるようになった。結果、世界の金型生産高の40%は中国になってしまった。

(出所:日本金型工業会の「一目でわかる日本の金型産業資料による)

中国と日本で共通の生産モデルが増えると、部品のものづくりは規模が重要で、年間2,600万台の自動車を生産する中国で部品を集中生産すればコストが安くなるため、その結果、中国から日本に部品供給する方式になってしまった。また、EVはバッテリー等、中国製部品の比率が更に高くなる可能性がある。

加えて、日本の販売台数が450万台を割ってしまった現状では、日本市場の販売分も含めて中国の工場で生産し、日本市場に供給するという考え方が出てきている。

先日、ホンダが日本では生産を止めている「オデッセイ」を中国から輸入して販売する計画を発表した。また、ホンダが、2025年に中国にEV専用工場を建設する計画を発表したが、EVも中国から供給されるようになるのであろうか。

3.EV化の流れ

政府は、2035年に「乗用車の100%電動化&純ガソリン車の販売禁止」を発表しているが、これが、益々、日本の自動車産業の衰退に拍車をかける可能性がある。

EV では、エンジンに代わってモーターやバッテリーなど従来使われていない部品の需要が新しく生まれる。また、電子部品や樹脂部品など、電動化や軽量化に伴い、更なる需要が見込まれる。その一方で、エンジン、トランスミッション等の駆動系の部品が不要になり、1台当たりの部品点数もガソリン車の7割程度と、対象部品を製造する企業への影響が懸念されている。特に、長年、自動車産業を支え、高度な技術を蓄積して来た機械・金属系の部品メーカーが最も大きな影響を受けると思われる。

(出所:経済産業省、各種出版物資料をもとにぶぎん地域経済研究所作成)

4.危機的状況に対応するには

経済成長で世界に取り残された日本の人件費は相対的に低くなっている。その一方で中国の人件費は上昇しており、日本への輸送費の高騰や円安などまで考慮して精緻に計算すれば、国内生産の部品も競争力を持てるケースもあるのではないか?また、ウクライナ危機で明らかになった経済安全保障の重要性も踏まえると、国内生産に回帰する部品もあるかもしれない。

2035年に「乗用車の100%電動化&純ガソリン車の販売禁止」を掲げる日本政府に対し、「それではカーボンニュートラル(脱炭素化)は達成できない。選択肢が必要だ」と日本自動車工業会訴え続けてきた。それを受けて、政府も、水素や合成燃料などの開発も含めて、車両の購入や充電、水素インフラの整備、蓄電池の製造、重要サプライヤーの業態転換など、支援を進めて行く方針を示している。2035年でも販売される自動車の50%程度はHEVやPHEVと考えられ、これらモデルには内燃機関を搭載している。その意味では、EV化で直ぐにエンジンやトランスミッションの需要がなくなるわけではない。上記のように脱炭素の方策がEVだけでなく、水素や合成燃料も選択肢となれば、継続的に日本が技術力を持つ内燃機関も活用しつつ、日本の自動車産業が上手く脱炭素の流れに乗ることが出来るのではないだろうか。

(出所:自検協・IEA)

喫緊では日本の自動車産業を守るためには、雇用を確保し部品産業の技術力を維持していけるだけの生産台数を国内で確保することが必須である。そのためには、まずは、海外に移転してしまった自動車生産や部品メーカーを国内回帰できるようにするための政府の施策が必要である。また、サプライチェーンの確保、経済安全保障の面からも、国内回帰は待ったなしである。

脱炭素への取組は、過去20年間で世界で最も自動車のCO²排出削減を行って来たのは日本である。この技術を発展させ、EVに加えて脱炭素の選択肢を増やすことが日本の自動車産業を発展させることに繋がるのではないだろうか。

以上

~お気軽にご相談ください~ KIP国際化支援専門員のご紹介

海外駐在や貿易実務など、海外ビジネス経験豊富な企業OBを国際化支援専門員として配置しており、

企業からの個別相談にアドバイスや情報提供を行っています!